SMM 10月26日讯: 2017年铜价在2016年大涨的基础上再上一个台阶,年初至今,沪铜指数已涨逾20%,而对2018年走势,SMM铜资深分析师叶建华在SMM主办的《2017 中国有色金属行业年会暨2018(SMM)有色金属价格预测发布会》上表示,预计2018年铜价重心将上移,外盘全年均价约6800-6900美元/吨、国内53000元/吨。

供应方面:由于前几年铜价长期低迷,全球主要铜矿公司资产投资放缓,其周期影响到近几年,矿端供给增速将在2018后逐渐下降。SMM预计2017年受到矿供给干扰率的提升,全球矿供应增速在-1%,2018年增速上升至3.3%左右,折合金属量65万吨左右,其中来自于中国的增量在11万吨金属量。

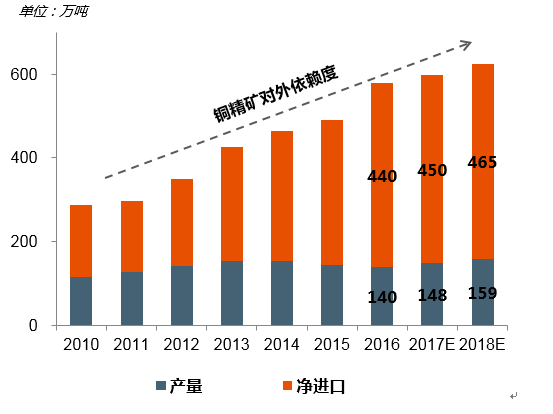

2018年底启动禁止七类废铜进口、环保趋严、进口政策的要求提升等,将导致废铜进口量出现显著减少。随着未来2-3年中国冶炼产能投产项目量激增,国内冶炼厂对进口铜精矿依赖程度加剧;全球矿供给收缩预期和冶炼产能投放导致矿端供给压力将逐渐显现。

SMM预计2017和2018年中国电解铜产量增速分别为3.1、5.6%,其中再生占比保持在18%左右。

需求方面:

SMM预计中国铜消费进入平缓低速增长区间。

电力-2017年电力电缆行业产能进一步集中

1、2017年国家电网计划电网投资额4657亿元,比2016年计划投资额增长6.1%,比实际完成投资额下降6.4%。

2、2017年从c企业反馈来看,电网订单增速有限,今年以来电网完成投资额增速一直处于较低水平。

3、受到西安电缆事件影响,电缆行业加速了洗牌进程,且不定期的质量检查,导致小型线缆企业关停较多,中大型电缆受益显著。

4、订单增长多来自于房地产、光伏等产业,工程基建方面对线缆需求也表现良好。

房地产-2018年拉动的铜消费将下降

房地产限购限贷后,房地产新屋开工、竣工、施工、及销售面积开始降温,房地产调控政策持续发挥作用。近期一些二线城市陆续公布加入楼市调控队伍,加上最近出台的租购并举的住房制度,预计后期全国房地产将延续成交量增速回落、成交价格趋于稳定的走势。

2018年房地产拉动的铜消费将下降。房地产限购限贷后,房地产新屋开工、竣工、施工、及销售面积开始降温,将逐步传导到铜消费。

汽车-新能源汽车迅猛发展,铜消费可期

新能源汽车的蓬勃发展,将会带动铜消费增长,2019年随着双积分政策的实施,新能源汽车产销量将保持高速增长,根据十三五规划,到2020年,新能源汽车产量将达到200万辆,推算出用铜量将增加到10万吨/年左右。

综合来看,预计2018年全球铜消费量增速维持2%-2.5%左右,而供给端的收缩将成为推升铜价抬升的主要支撑因素。